今年的618,不再是阿里京东拼多多的三角戏。

一位在拼多多从事女装生意的店主告诉腾讯新闻《潜望》,早在五月份,他就在联系MCN寻找合适的主播筹备618,“抖音很猛,这次会着重拓展抖音资源”。为此,他还开了一家抖音小店,以不影响原平台的生意。

类似的事情还发生在诸多淘宝C店和天猫商家身上。一位MCN从业者向腾讯新闻《潜望》表示,6月初开始,抖音开始逐步限流或屏蔽阿里系链接,如在抖音直播带货,商家几乎只能开抖音小店才能规避风险。

微动网了解到则从抖音内部人士处获悉,最快618过后,淘宝抖音极有可能正式分道扬镳,淘宝链接将完全不能在抖音展示。

快手没有单干。在5月27日,快手宣布联手京东,要为平台主播打造选品库。具体而言,用户在快手购买京东商品时,将不再需要跳转,可在APP内直接完成。

这是完全迥异于抖音自立门户的另一套逻辑。

不仅如此,在失去快手直播一哥辛巴(辛有志)的一个多月里,快手一直在急于寻觅新的增长点。虽然一度找来董明珠撑门面,但作为一家前10名KOL流量占比高达30%的平台,长期没有辛巴的快手几乎不可想象。

这从数据上可见一斑。根据招商证券今年初发布的研报,2019年快手直播电商日均GMV约1亿,年度GMV月400-500亿;而根据辛巴公司公布的数据,其2019年的总销售额就达到了133亿------快手电商三分之一的GMV可能都是辛巴团队创造的。

最终,在6月14日这一天,辛巴回到了快手;重新拿到这根定海神针的快手,将向618发起冲刺。

这将是一场近年来最为特殊且极有可能最为精彩的618。经过大半年的疯狂热炒,直播电商终于走上电商业的C位,而这次618将会是直播电商的“第一场公演”:阿里、京东,新兴挑战者拼多多,以及新到让拼多多都莫名成为旧时代产物的抖音电商、快手电商。

五方混战,好不热闹。

抖音开打,淘宝接招

微动电商认为抖音电商大概是今年618的最大变量。

抖音本是落后的一方。在2019年,淘宝直播的全年GMV约为1800亿,是抖音的18倍;即便是快手,都是抖音的4-5倍。

这与此前抖音的战略有关。不同于定位平台流量变现平台的淘宝直播和定位私域流量变现的快手直播,抖音电商虽然自2018年就开始尝试商业化,但与阿里经过多轮角力后,仍然只将平台定位于淘系的导流平台。

抖音当时并非没有单干的野心。由于抖音过于依赖算法分发,社交性并不强,博主与用户的维系远远低于快手,这使得抖音迟迟无法建立真正意义上的私域流量。

而私域流量,正是主播带货的加速器,没有人设的主播,即便有粉丝,也缺乏粉丝的信任,也就很难在贡献流量之外,更进一步。

反观老铁文化盛行的快手,在这方面有着先天优势。

抖音因此蛰伏。至少在行业看来,抖音一度甘于成为淘宝的导流平台。在去年6月,《晚点LatePost》曾报道,抖音还与阿里签订过一个金额为70亿元的年度框架协议,这一框架协议要求抖音自去年6月开始的一年要为淘宝创造400亿GMV。

但随着淘宝直播的红利日益消耗殆尽,以薇娅、李佳琦为首的头部主播吃尽平台红利,暗自耕耘自建小店的抖音开始引起腰部主播和其背后MCN的关注。

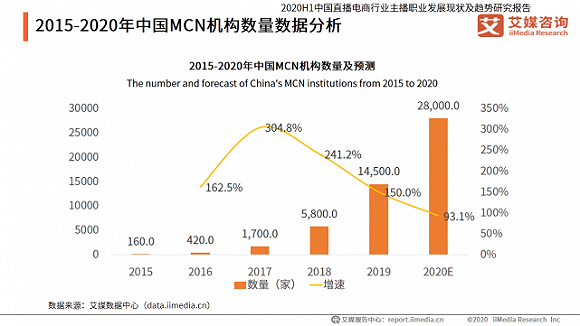

MCN数量的暴增则是另一个重要原因。根据艾媒咨询发布的《2020H1中国直播电商行业主播职业发展现状及趋势研究报告》,虽然2020年MCN的数量增速预计是2017年以来最低,但增幅却十分惊人,预计会新增近14000家。

一面是行业红利逐渐消失,一面是大量入局的从业者,僧多粥少的形势倒逼人们重新进入抖音淘金。

抖音成为新的价值洼地。

西安微动网络推广公司调查发现在抖音做电商从0到1的速度远远慢于2019年身处红利期的快手。这依然与抖音算法分发的机制有关,缺乏资源倾斜使得抖音网红更难建立人设,抖音电商因此直到今年4月前,仍然发展缓慢。

=4月1日罗永浩的入驻成为抖音电商名副其实的转折点。

2019年,抖音直播电商的单日GMV预计只有2000万左右,罗永浩4月1日的单日直播GMV就达到了1.1亿。即便是数据日趋平稳之后,罗永浩的每场销售额也在数千万级。

可以说,罗永浩以一己之力将抖音直播带上了直播电商第一梯队-----这不仅仅在销售额上,更是在声量上,罗永浩自此常被拿来与薇娅、李佳琦相提并论。

加上抖音此前缓慢积累起来的直播电商生态,抖音这才开始了飞速发展。

与快手的放养运营方式不同,抖音原先就有强运营的基因,自4月开始重注电商后,不仅游说主播和商家建立抖音小店,还迅速出台配套的资源倾斜政策和流量工具。

这也铸就了抖音小店一夜之间纷纷涌现。当抖音有底气以流量裹挟商家,为小店争取独立存活的空间上,淘宝便自然而然站在了抖音的对立面。

但抖音电商究竟有多大的能量,仍然是个未知数;而今年618,将是抖音电商的首次大练兵。

快手要接谁的招?

相比抖音电商的高速发展,2019年一度顺风顺水的快手电商似乎陷入了困境。

019年电商业务顺到自己都觉得有点飘,“从资源配置角度,公司一直对电商有所迟疑,一个没完全重注的业务迎来了超速发展,很震惊”。

如同抖音电商2019年难以起量的原因来自于平台基因,快手电商2019年超速起量的原因,亦是源于此。

老铁文化让快手主播大多有着鲜明特色,其拥趸也愿意为其人设买单。当这些主播开始带货,人设的力量便铸就了一个高粘性的私域流量闭环,再将其使用带货变现,并不难------这一切过程,甚至在平台方的预料与控制之外。

况且,快手一度也无意介入。

相对于抖音的强运营姿态,快手官方对主播、甚至包括头部主播几乎不做干涉。任其发展的策略,确实让以辛有志、散打哥为代表的快手网红以自己的方式迅速建立起自己的基本盘。

然而,当快手电商的天下开始尘埃落定,快手或许这时才发现,辛有志、散打哥等平台网红某种意义上成了平台的主人。

电商平台如何应对?

需要强调的是,虽然抖音、快手来势汹汹,但掌控着货源、售后、物流等电商核心资源的电商平台仍会是618的绝对主角。

当然,拥抱直播带货,也成为电商平台的必然。

电商平台几乎都将直播提升到较高的战略地位,在618期间,如果店铺可以上直播,几乎都可以获得平台的一些资源倾斜。

上述拼多多女装店主透露,如果是普通主播的话,一场直播下来花费大概在1000多元,这块成本是是相对于往年的额外支出。

但问题在于,这一支出能收获多少销售额,他表示很难估测,“大部分时候直播还是赔钱赚吆喝”,更多还是配合平台政策。

而对于平台自身而言,其目的或许更为明确。

虽然在声量上,抖音快手并不小,但在其真正证明自己之前,抖音快手要想真正威胁到供应链齐全、自生有效流量稳定的电商平台,仍尚需时日。