作者:财经无忌

继建设银行+阿里、中国银行+腾讯、农业银行+百度、工商银行+京东等国有银行联姻互联网巨头后,近日,交通银行与苏宁签署的战略合作,成为这一轮国有大行与互联网巨头战略合作的“压轴之作”。

这也标志着占据中国银行业半壁江山的五大行都有了互联网的合作对象,而事实上,在未来,特别是移动互联网和消费升级带来的零售行业变革影响下,银行业之间新的排位赛也正式开打。

1、为什么银行要和互联网巨头联姻?

竞争的残酷就如同《三体》里说的那样:消灭你,但是和你无关。事实上,现实正如这本被互联网大佬们推崇的科幻畅销书里描述的一样严峻。

银行业在最近几年遇到的困难几乎是有史以来最为复杂的,一方面金融机构的持续创新能力被广受批评,特别是在业务端传统模式上鲜有突破,银行业之间的竞争一直处于低水平下的重复竞争。

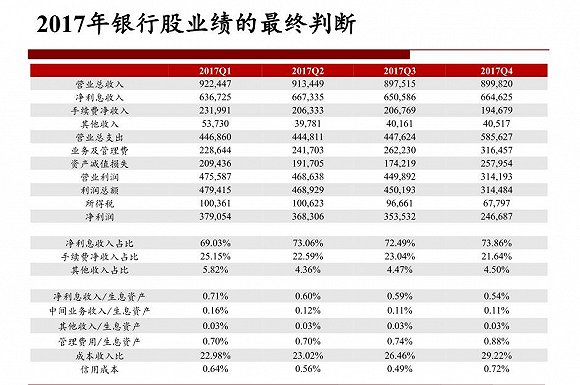

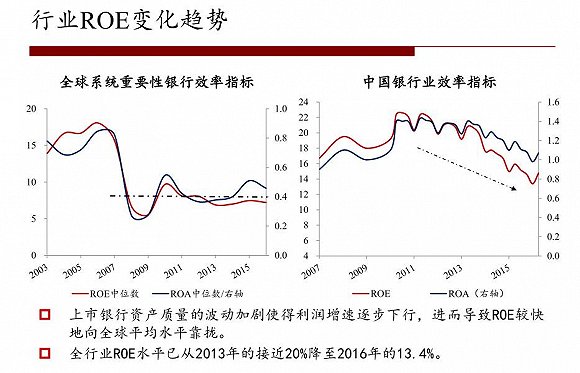

(数据来源:兴业证券《银行2017 年3 季度策略》报告)

近几年中国的银行机构受到息差下行,资本、监管限制增强的影响,利润增速逐步下行,导致净资产收益率(ROE)较快地向全球平均水平靠拢。目前全行业ROE水平已从2013年的接近20%降至2016年的13.4%。

(数据来源:兴业证券《银行2017 年3 季度策略》报告)

另一个让银行行长们感到不安的是人民币存款也在这几年一路下滑。来自官方的统计数据称,今年7 月新增人民币存款8160 亿,同比增 9.4 %,增速比上月提升 0.2 个百分点,但比2016年同期低0.1个百分点。

事实上今年4月份以来银行的存款增速一直在10%以下,存款增长持续乏力。并且随着同业存单拟纳入同业负债统一考核,部分银行负债端持续承压,分析机构都预计未来银行的存款竞争将更加激烈。

从整体宏观经济的角度来说,中国经济在过去的几年,虽然随着全球经济的持续低迷,也遇到了一些困难,但纵观全球,中国依然是全球最具有活力的国家之一,并且随着政府持续推进的供给侧改革和一带一路战略的实施,经济出现了持续回暖的信号。

那么问题来了,在经济并没有遇冷的这几年,谁把本该有金融机构赚的钱赚走了?谁悄悄地偷走了那些本该存进银行柜台的人民币呢?

显然,银行的大佬们发现,击败他们的并不是平时一道去开会的那些同行,而是来自平时并不相干的互联网行业。

“互联网+金融”成为了这几年最为火爆的词汇,无论是此前的P2P还是现在谨慎的互联网金融,都是从传统银行市场里分去了一杯不小的羹。

可以这么说,曾经的“余额宝”教育了一大批的理财小白,而在此前这些人群正是传统银行费劲脑汁想要转化的客户,但最后他们轻而易举地成为了宝宝系的用户。

年轻用户的崛起又让传统银行受到了创新的压力,85后甚至90后已经是中国社会崛起的主力消费人群,而他们又是中国互联网的原住民,习惯了在网络上获取信息,也习惯了在手机端实现所有能实现的生活应用。

这个时候,谁能用互联网的语言和这些年轻人对话、交流,那谁就能最终征服这些年轻人的信任。

综合种种,盈利压力和试图年轻化是传统银行愿意和原本是门口的野蛮人合作的主要原因。

2、互联网科技能为银行业带来什么?

有一种说法曾经在银行界有不少的支持者,他们认为,银行作为事实上中国最为赚钱的行业之一,有足够的资金来支持自身组织实现互联网化——他们并不需要援兵。

于是在某一个阶段,几乎所有的大型银行,都上马互联网项目,很多甚至都升级为“行长工程”,从最初的PC端、WAP端网银,到现在作为标配的APP网银,很快都摆在了银行的用户面前。

但最终这些APP也好,PC端网银也好,银行花了大量的人力财力,在完成了下载量和装机量之后,用户的粘性并不理想。

毫不客气地说,要不是支付宝和微信结束免费策略,开始在转账、提现业务上收费,很多人在想到这些业务时,并不会去下载和打开银行的APP去操作。

使用习惯是一方面,更为重要的原因是,银行的很多APP软件设计,在操作性上往往偏重于安全,牺牲了很大一部分的便捷性。

比如很多银行APP的登陆和操作,要求用户输入一长串的卡号,然后是登陆密码,再是短信验证码,有的还需要电子密码器配合。

这些设计让很多的用户望而却步,而事实上出现这样的原因是,银行本身缺少互联网的基因,在设计操作时,做的是传统方案的互联网化,但这对于一家真正的互联网金融机构来说,这些做法就像是把一栋土平房修修改改试图变成别墅——真正别墅的修建需要的是从地基开始改变。

互联网作为一种新科技的应用,改变的是人们的生活方式,在金融领域也一样,互联网或者说移动互联网带去的最大的改变,应该是创新应用和流程的再造。

这也是为什么五大行和互联网巨头合作时,强调的往往是创新技术的研发和应用,因为这些内容一定不是银行招几个人,成立某个部门能解决的。

比如今年6月中国银行与腾讯云在内蒙正式挂牌成立“中国银行-腾讯金融科技联合实验室”;同在6月,百度与中国农业银行共同建立金融科技联合实验室等等。

而此次苏宁携手交通银行,双方约定共同成立交行—苏宁智慧金融研究院,重点开展云计算、数据处理技术、人工智能、VR/AR等前沿基础性科技以及智能商务、智能交互等跨界研究,共同推进融合及二维码支付、消费金融、供应链金融、客户画像、风险管控等业务应用领域技术合作等等。

3、排位赛“苏宁+交行”优势在哪里?

可以这么说,国内几大银行在互联网巨头的“强强跨界”联手之后,竞争中都铆足了劲,未来谁将能在这一场新的排位赛中胜出,谁都无法预料。

交行作为五大行里的新贵,身上还有兼有股份制银行的创新氛围,相对来说,更具有活力和年轻化。

此次交行和苏宁牵手,在很多人看来,既是意料之中,又是慎重之选。

意料之中,是因为目前国内比较有影响力的互联网巨头在此之前都已经“名花有主”,看上去似乎晚了一步,但这恰恰显示出了交行和苏宁的慎重。

从目前来看,大多数的商业银行最大的挑战是来自于零售端。中国经济发展模式正在从投资驱动向消费驱动转变,而消费领域中互联网消费是主要增长动力,但现在大多数的银行切入都比较难。

而作为智慧零售的倡导者,苏宁不仅拥有电商的优势,同时又在线下有强大的管理和发展能力,苏宁的出现,无形中可以帮助交通银行很好地弥补其场景端的不足,更好把握零售变化趋势,通过场景结合探讨金融业务发展。

作为中国A股上市的唯一电商平台——苏宁,不仅拥有苏宁云商线上线下庞大的生态圈资源,旗下的苏宁金融更是国内领先的金融科技集团之一,拥有生物特征识别、大数据风控、智能营销、智能投顾、金融云等五大核心金融科技。

苏宁已经开始全面实现主营业务的盈利,迈入智慧零售发展快速突显的阶段,不仅如此,苏宁的物流云、金融云、数据云等科技化的智慧零售能力也已全面向社会开放,并逐渐成为企业新的重要盈利点。”苏宁控股董事长张近东介绍到。

他还进一步表示,苏宁和交通银行的战略合作,目标就是围绕智慧零售发展,开创互联网、大数据时代下银企战略合作的样本,通过发展智慧金融,打造金融业务服务实体经济、服务智慧零售发展的标杆。

交通银行行长彭纯在合作的发布会上指出,交通银行一直将互联网转型作为创新发展的重要战略,与苏宁这样的智慧零售领跑者进行全面深入合作,正是共同推动转型发展、实现向互联网金融转型的关键环节。

智慧金融作为此次战略合作的重要一环,将成为双方携手发展普惠金融的重要落地项目。双方将联合探索互联网金融业务创新,以更好提升双方的客户服务类别及体验,从而共同建立新的行业竞争优势。

可以期待的是,未来交通银行和苏宁的组合,势必会在新一轮的竞争排位赛中,取得比较好的优势。